一直以来,金融机构都在不断投入大量资源来应对各类金融黑灰产,但随着各类科技被黑灰产所应用,其越发“花样百出”,金融机构的治理难度也不断增加,可谓是防不胜防。而到了2022年,一种名为“反催收”的金融黑灰产模式开始迅速传播,其通过互联网平台向恶意欠款人提供服务,利用金融服务行业一贯对于服务质量的高标准要求,以伪造证据、虚假恶意投诉等手法进行勒索,向金融机构施加压力,以达到减免贷款的目的。[1]其中“代理维权型”灰产更是让金融机构及其从业人员苦不堪言。如今,此类黑灰产逐渐专业化、体系化、链条化和产业化,但在法律上仍存在立法欠缺和识别困难的问题,因而使得金融机构和从业人员难以及时判断和处理此类黑灰产。正是在这样的背景下,国家金融监管总局提出了要“研究制定代理维权灰产识别标准和行业自律规范”的指导意见,中国银行业协会也因此于2024年1月中旬制定了《中国银行业应对“代理维权”灰产识别标准(征求意见稿)》(下称《识别标准》)和《中国银行业应对“代理维权”灰产工作指引(征求意见稿)》(下称《工作指引》),飒姐团队今日文章便对这两份文件进行简要分析。

<!-- /wp:paragraph --><!-- wp:paragraph -->01“代理维权”灰产的主要形式

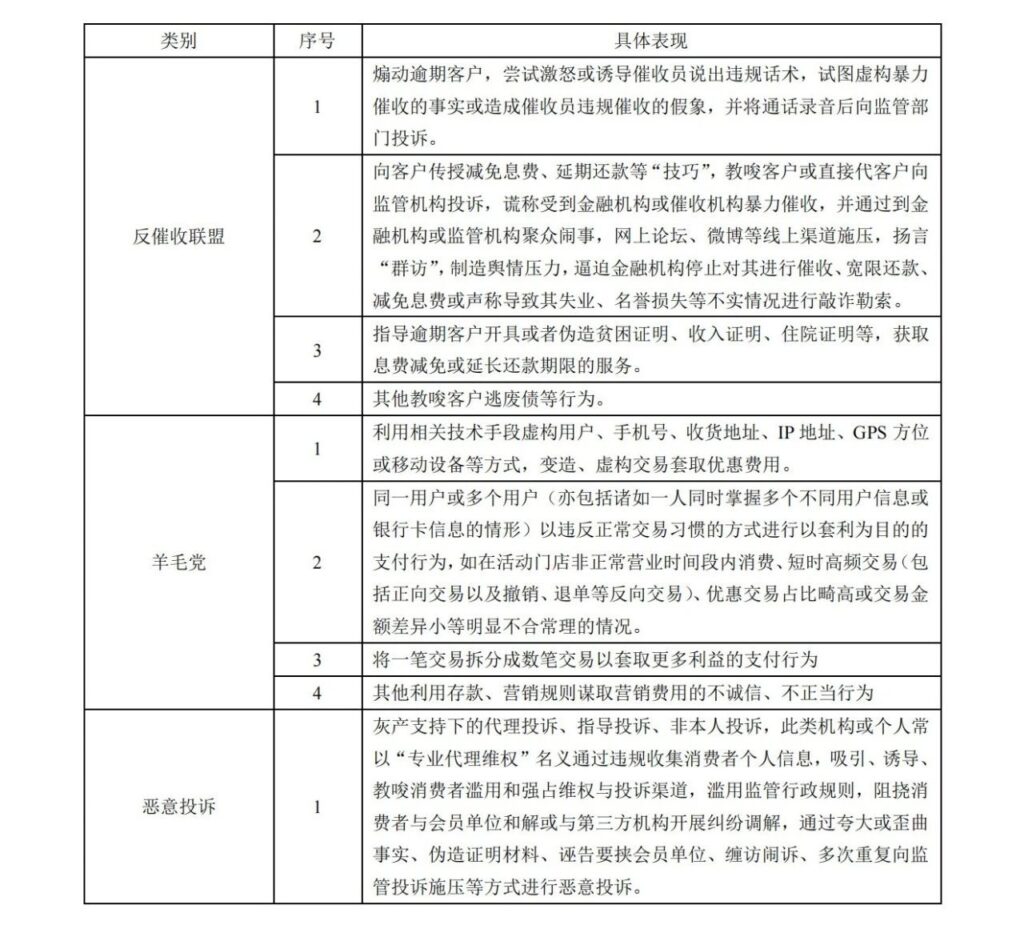

<!-- /wp:paragraph --><!-- wp:paragraph -->《识别标准》指出了三类“代理维权”灰产的主要形式,即反催收联盟、羊毛党和恶意投诉。其中,反催收联盟指一些组织或个人通过伪造虚假证明、缠诉闹访等行为协助逾期客户对抗会员单位的合法催收,并达到恶意逃废债等目的的行为。羊毛党则是指利用会员单位、卡组织与第三方机构等的用户政策、营销规则等非法或涉嫌非法谋取利益的群体。而恶意投诉是指以灰产支持下投诉为由,要求会员单位满足其逃废个人债务、修改征信逾期、减免息费、索取补偿等不合理诉求。

<!-- /wp:paragraph --><!-- wp:paragraph -->三者的具体表现如下表:

<!-- /wp:paragraph --><!-- wp:gallery {"linkTo":"none"} -->

02

“代理维权”灰产的识别手段

尽管《识别标准》已经对“代理维权”灰产的主要表现形式进行了明确,但是对于一线的从业人员而言,其并不能通过与灰产人员的接触直接识别出灰产。因此《识别标准》进一步对灰产的识别手段进行了明确,帮助金融机构及其人员准确判断其是否属于灰产。具体针对五种灰产特征类型进行了说明,并对每种类型都进行了细化和具体化。其一,以金融消费者名义进行非法“代理维权”的类型。维权,是维护事件当事人的权利,当事人是维权权利的天然持有者,因此在金融消费领域,由当事人向金融机构申诉、维权是完全合法合理的,而其他主体在没有得到合法的授权的情况,通常是不能代替当事人进行维权的。因此对于金融机构而言,核查要求维权者的身份至关重要。而实务中,一些灰产人员便会以金融消费者本人名义进行维权,这种情况下,如果金融机构从业人员发现有各类迹象证明该投诉人员并非金融消费者本人,那么就能够基本确定其可能属于“代理维权”灰产。具体而言,可能的迹象如客户无法证明是本人投诉的,投诉人无法准确答复个人及相关案件基本信息,包括但不限于生日、属相、住址、工作情况、投诉举报内容等。其二,代理人陪同客户进行投诉与举报的类型。如前所述,维权通常是当事人(客户)个人的事项,尽管当事人也可以通过合法的方式将该权利授予第三人,让第三人帮助其维权(包括第三人独立维权和第三人与当事人共同维权两种情况),但是这种权利授予必须要有正式的委托协议或者其他合法授权文件,且这种授权应当是出于维护当事人权利的目的,而并非因各类不正当利益而进行。因此,在代理人陪同客户进行投诉与举报的场景下,如果代理人无法出具正式委托协议或者对两人关系含糊不清,或者被发现两者之间存在不正当利益往来的,那么基本可以认定其属于灰产人员。其三,经灰产指使,缠诉闹访、反复投诉举报的类型。投诉举报是权利人维权的正当途径,更是必要的途径,但是这种途径的出现并不意味着权利人能够无限制地使用甚至滥用,正如任何人不可能使用非法手段去达到正当的目的(如采取绑架他人的方式向他人索要欠款),这个目的的正当性在使用非法手段的时刻便被否定了。而且通常情况下,维权人员的目的仅在于通过投诉举报实现自己应有的权利,而并非去实现超过合理限度的目的。因此,如果出现客户通过不正当手段维权或者要求超过合理范围内的补偿,那么可能该客户便是被灰产所指使、利用。其四,提供虚假证据且消费者本人拒绝沟通的类型。如果在接待过程中发现投诉举报人提供的材料是虚假材料,可能是消费者故意或者过失所致,但若在此基础上联系消费者而消费者拒绝沟通的话,那么此时很有可能便是由灰产人员为消费者提供了虚假材料,诱使消费者恶意维权,因此,此时也能够进行识别。其五,个人(非黑灰产)违反投诉秩序的类型。此种情况与前述几种情形有所重复,因此不再赘述。综合上述五种情况,可以看到识别是否存在“代理维权”灰产的关键在于金融消费者维权的行为是否合理合法,以及其维权的目的是否正当,如果其采取了非法的手段或为非法目的而维权,那么其可能就属于受到了“代理维权”灰产的指使,其背后便可能有“代理维权”灰产的影子。

<!-- /wp:paragraph --><!-- wp:paragraph -->03如何应对“代理维权”灰产

<!-- /wp:paragraph --><!-- wp:paragraph -->就如何应对“代理维权”灰产这一问题,《工作指引》提出了五方面政策,即坚定不移走高质量发展道路、切实落实消保合规经营、系统化推进投诉举报实名制建设、积极共建行业防范机制以及联合开展消保宣传教育。以上政策大多是从优化金融机构合规制度、健全金融机构合规体系、完善金融机构防范机制的角度提出的,因此,虽然能够在一定程度上减少“代理维权”现象的发生,减少灰产的可乘之机,但是并不能从根本上解决“代理维权”灰产本身。之所以如此是因为目前没有专门针对金融黑灰产的法律法规,换言之,虽然《识别标准》以及《工作指引》目前明确了如何识别“代理维权”灰产以及应对的基本政策,且目前亦有部分行业协会制定了相关的文件,但是由于缺乏系统性的法律规范,针对金融黑灰产的惩治措施便会显得相对无力化,即不能有足够针对且足够有效的惩治手段。尽管金融黑灰产的某些手段确实具有行政违法性甚至于刑事违法性,如在银行机构所在的公共场所起哄闹事造成公共场所秩序严重混乱的情况下,该行为可能涉嫌构成寻衅滋事罪,但是对于没有达到这种程度的寻衅行为或者其他行为,就缺乏了处罚的依据,这也是金融黑灰产逐渐产业化的直接原因。因此,就现阶段而言,要想应对金融黑灰产,在各大金融机构健全自身合规体系和完善防范体系的同时,更需要立法机关予以支持,明确违法违规行为和处置措施。

<!-- /wp:paragraph --><!-- wp:paragraph -->04写在最后

<!-- /wp:paragraph --><!-- wp:paragraph -->打击金融黑灰产需要消费者、金融机构和政府的共同努力,《识别标准》和《工作指引》虽然尚在征求意见期间,但是已经是一大突破,我们期待后续相关机构能够出台更多文件,在三方的共同努力下治理金融黑灰产。以上是今天的分享,感恩读者!

<!-- /wp:paragraph --><!-- wp:paragraph -->[1] 参见工商银行《2022网络金融黑产研究报告》。

<!-- /wp:paragraph -->

一直以来,金融机构都在不断投入大量资源来应对各类金融黑灰产,但随着各类科技被黑灰产所应用,其越发“花样百出”,金融机构的治理难度也不断增加,可谓是防不胜防。而到了2022年,一种名为“反催收”的金融黑灰产模式开始迅速传播,其通过互联网平台向恶意欠款人提供服务,利用金融服务行业一贯对于服务质量的高标准要求,以伪造证据、虚假恶意投诉等手法进行勒索,向金融机构施加压力,以达到减免贷款的目的。[1]其中“代理维权型”灰产更是让金融机构及其从业人员苦不堪言。如今,此类黑灰产逐渐专业化、体系化、链条化和产业化,但在法律上仍存在立法欠缺和识别困难的问题,因而使得金融机构和从业人员难以及时判断和处理此类黑灰产。正是在这样的背景下,国家金融监管总局提出了要“研究制定代理维权灰产识别标准和行业自律规范”的指导意见,中国银行业协会也因此于2024年1月中旬制定了《中国银行业应对“代理维权”灰产识别标准(征求意见稿)》(下称《识别标准》)和《中国银行业应对“代理维权”灰产工作指引(征求意见稿)》(下称《工作指引》),飒姐团队今日文章便对这两份文件进行简要分析。

<!-- /wp:paragraph --><!-- wp:paragraph -->01“代理维权”灰产的主要形式

<!-- /wp:paragraph --><!-- wp:paragraph -->《识别标准》指出了三类“代理维权”灰产的主要形式,即反催收联盟、羊毛党和恶意投诉。其中,反催收联盟指一些组织或个人通过伪造虚假证明、缠诉闹访等行为协助逾期客户对抗会员单位的合法催收,并达到恶意逃废债等目的的行为。羊毛党则是指利用会员单位、卡组织与第三方机构等的用户政策、营销规则等非法或涉嫌非法谋取利益的群体。而恶意投诉是指以灰产支持下投诉为由,要求会员单位满足其逃废个人债务、修改征信逾期、减免息费、索取补偿等不合理诉求。

<!-- /wp:paragraph --><!-- wp:paragraph -->三者的具体表现如下表:

<!-- /wp:paragraph --><!-- wp:gallery {"linkTo":"none"} -->02

“代理维权”灰产的识别手段

尽管《识别标准》已经对“代理维权”灰产的主要表现形式进行了明确,但是对于一线的从业人员而言,其并不能通过与灰产人员的接触直接识别出灰产。因此《识别标准》进一步对灰产的识别手段进行了明确,帮助金融机构及其人员准确判断其是否属于灰产。具体针对五种灰产特征类型进行了说明,并对每种类型都进行了细化和具体化。其一,以金融消费者名义进行非法“代理维权”的类型。维权,是维护事件当事人的权利,当事人是维权权利的天然持有者,因此在金融消费领域,由当事人向金融机构申诉、维权是完全合法合理的,而其他主体在没有得到合法的授权的情况,通常是不能代替当事人进行维权的。因此对于金融机构而言,核查要求维权者的身份至关重要。而实务中,一些灰产人员便会以金融消费者本人名义进行维权,这种情况下,如果金融机构从业人员发现有各类迹象证明该投诉人员并非金融消费者本人,那么就能够基本确定其可能属于“代理维权”灰产。具体而言,可能的迹象如客户无法证明是本人投诉的,投诉人无法准确答复个人及相关案件基本信息,包括但不限于生日、属相、住址、工作情况、投诉举报内容等。其二,代理人陪同客户进行投诉与举报的类型。如前所述,维权通常是当事人(客户)个人的事项,尽管当事人也可以通过合法的方式将该权利授予第三人,让第三人帮助其维权(包括第三人独立维权和第三人与当事人共同维权两种情况),但是这种权利授予必须要有正式的委托协议或者其他合法授权文件,且这种授权应当是出于维护当事人权利的目的,而并非因各类不正当利益而进行。因此,在代理人陪同客户进行投诉与举报的场景下,如果代理人无法出具正式委托协议或者对两人关系含糊不清,或者被发现两者之间存在不正当利益往来的,那么基本可以认定其属于灰产人员。其三,经灰产指使,缠诉闹访、反复投诉举报的类型。投诉举报是权利人维权的正当途径,更是必要的途径,但是这种途径的出现并不意味着权利人能够无限制地使用甚至滥用,正如任何人不可能使用非法手段去达到正当的目的(如采取绑架他人的方式向他人索要欠款),这个目的的正当性在使用非法手段的时刻便被否定了。而且通常情况下,维权人员的目的仅在于通过投诉举报实现自己应有的权利,而并非去实现超过合理限度的目的。因此,如果出现客户通过不正当手段维权或者要求超过合理范围内的补偿,那么可能该客户便是被灰产所指使、利用。其四,提供虚假证据且消费者本人拒绝沟通的类型。如果在接待过程中发现投诉举报人提供的材料是虚假材料,可能是消费者故意或者过失所致,但若在此基础上联系消费者而消费者拒绝沟通的话,那么此时很有可能便是由灰产人员为消费者提供了虚假材料,诱使消费者恶意维权,因此,此时也能够进行识别。其五,个人(非黑灰产)违反投诉秩序的类型。此种情况与前述几种情形有所重复,因此不再赘述。综合上述五种情况,可以看到识别是否存在“代理维权”灰产的关键在于金融消费者维权的行为是否合理合法,以及其维权的目的是否正当,如果其采取了非法的手段或为非法目的而维权,那么其可能就属于受到了“代理维权”灰产的指使,其背后便可能有“代理维权”灰产的影子。

<!-- /wp:paragraph --><!-- wp:paragraph -->03如何应对“代理维权”灰产

<!-- /wp:paragraph --><!-- wp:paragraph -->就如何应对“代理维权”灰产这一问题,《工作指引》提出了五方面政策,即坚定不移走高质量发展道路、切实落实消保合规经营、系统化推进投诉举报实名制建设、积极共建行业防范机制以及联合开展消保宣传教育。以上政策大多是从优化金融机构合规制度、健全金融机构合规体系、完善金融机构防范机制的角度提出的,因此,虽然能够在一定程度上减少“代理维权”现象的发生,减少灰产的可乘之机,但是并不能从根本上解决“代理维权”灰产本身。之所以如此是因为目前没有专门针对金融黑灰产的法律法规,换言之,虽然《识别标准》以及《工作指引》目前明确了如何识别“代理维权”灰产以及应对的基本政策,且目前亦有部分行业协会制定了相关的文件,但是由于缺乏系统性的法律规范,针对金融黑灰产的惩治措施便会显得相对无力化,即不能有足够针对且足够有效的惩治手段。尽管金融黑灰产的某些手段确实具有行政违法性甚至于刑事违法性,如在银行机构所在的公共场所起哄闹事造成公共场所秩序严重混乱的情况下,该行为可能涉嫌构成寻衅滋事罪,但是对于没有达到这种程度的寻衅行为或者其他行为,就缺乏了处罚的依据,这也是金融黑灰产逐渐产业化的直接原因。因此,就现阶段而言,要想应对金融黑灰产,在各大金融机构健全自身合规体系和完善防范体系的同时,更需要立法机关予以支持,明确违法违规行为和处置措施。

<!-- /wp:paragraph --><!-- wp:paragraph -->04写在最后

<!-- /wp:paragraph --><!-- wp:paragraph -->打击金融黑灰产需要消费者、金融机构和政府的共同努力,《识别标准》和《工作指引》虽然尚在征求意见期间,但是已经是一大突破,我们期待后续相关机构能够出台更多文件,在三方的共同努力下治理金融黑灰产。以上是今天的分享,感恩读者!

<!-- /wp:paragraph --><!-- wp:paragraph -->[1] 参见工商银行《2022网络金融黑产研究报告》。

<!-- /wp:paragraph -->

更多资讯

奇点财经

数据来源:奇点财经

阅读模式

阅读模式